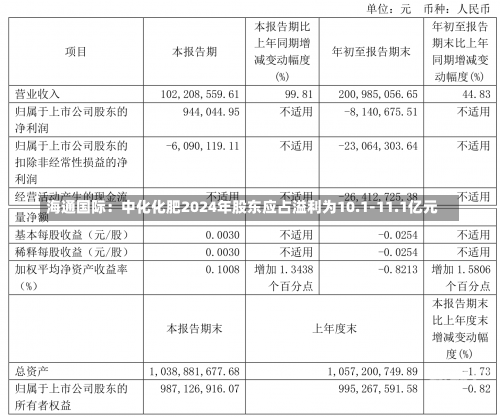

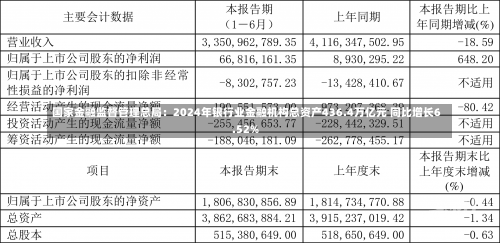

公司发布2024 年业绩预告 预计24 年归母净利13.2-14.5 亿元,同增5-15%;扣非后归母10.2-11.3 亿元

,同比减少0-10%;其中24Q4 归母净利4-5.3 亿元

,同增29-71%;24Q4 扣非后归母1.5-2.6 亿元,同增-35 至13%;公司预计2024 年营收105.0-116.7 亿元

,同比减少0-10%

。 2024 年受地产周期及市场竞争加剧影响

,定制家具企业增速放缓

。公司经营环境短期内面临挑战,2024 年营收同比有所下降。但随着国家支持消费品以旧换新政策的实施落地 ,家居行业消费需求有望迎来复苏

。 2024 年公司推行降本增效措施

,致力人效提升和费用严控,进一步优化负债结构,财务费用大幅下降

,利润指标优于收入指标;2024 年全资子公司出售参股公司股权并接受交易对价所产生非经常性损益增加

,公司2024年非经常性损益对净利影响预计2.29-2.8 亿元,较上年同期有所增加

,使得归母净利增长

。 商务部等印发关于做好2025 年家装厨卫“焕新

”工作的通知通知明确各地要重点聚焦绿色

、智能

、适老等方向

,支持个人消费者开展旧房装修、厨卫等局部改造

、居家适老化改造所用物品和材料购置,结合实际自主确定补贴品类

、标准、限额和实施方式。 补贴品类以装修材料 、卫生洁具

、家具照明、智能家居、居家适老化改造产品五大类为主

,各地结合本地产业特色

、居民消费习惯

、老年群体实际需求等自主确定具体品类 。 补贴标准应不高于实际销售价格(剔除所有折扣和优惠后的价格)的15%

,购买1 级及以上能效或水效标准产品的不高于20%,居家适老化改造产品不高于30%

。 公司核心竞争优势体现在多个维度 公司已形成5 大核心竞争力

,全面覆盖品牌营销、研发设计

、环保性能

、质量管控、渠道拓展

、交付服务等多个环节。 1)品牌力:打造四个品牌来覆盖不同需求的消费者。索菲亚品牌以柜类定制为核心

,带动整家生态发展,建立起集研发

、制造销售为一体的整家一体定制综合性服务能力;米兰纳作为互联网品牌 ,致力于以有品普及定制

,专注品牌的质价比;司米品牌及华鹤品牌专注提供橱柜、衣柜

、卫浴柜

、木门、墙板 、家具

、软装配饰等为一体的高端整案定制服务

。 2)产品力:积极拥抱整家定制模式,构建完整整家产品矩阵

。目前已实现衣柜、橱柜、门窗

、墙板

、地板、家品

、家电

、卫浴全品类覆盖,并且不断保持创造力

,紧跟审美趋势

,持续推动公司进行产品升级和技术创新。 3)渠道力:积极拓展零售、大宗

、整装

、海外等多个业务渠道

。公司约4000家零售门店已覆盖全国1800 个城市和区域,并开启线上线下一体化营销闭环;发力整装/家装渠道

,联合装修公司

,推出渠道专属产品与价格体系,拓宽流量来源;积极开拓海外业务渠道

,加快海外市场布局

。 4)数字化能力: 多年来持续在推进数智化变革。自主研发的 DIY home 系统

,通过全流程数字化方式,实现设计―数字化平台下单―自动化生产工厂对经销商的平均交货周期多年保持在7-12 天

,突破定制行业交付瓶颈

。 5)服务力:已将服务升级为“全链条交付

”

。随着当下消费者对“整家一站式服务”需求的不断提升

,通过IPD 集成开发、数字化系统

、以赛促教等方式全面驱动服务效率提升。 调整盈利预测,维持“买入

”评级 基于2024 年业绩预告 ,以及看好25 年政策加码带来的公司效益及费用优化

,我们调整盈利预测,我们预计24-26 年归母净利分别为13.6 亿/14.6亿/16.2 亿(前值分别为12.4/13.6/15.3 亿元),预计24-26 年EPS 分别为1.4/1.5/1.7 元

,对应PE 为12x

、11x、10x

。 风险提示:需求复苏不及预期;地产数据持续走弱;原材料价格波动风险;市场竞争加剧风险;业绩预告仅为初步核算结果

,具体数据以公司发布24年年报为准

。 【免责声明】本文仅代表第三方观点,不代表和讯网立场。投资者据此操作

,风险请自担 。 (:贺

转载请注明来自线材厂,本文标题:《索菲亚(002572):政策加码2025可期》

苏ICP备2023039911号

苏ICP备2023039911号

还没有评论,来说两句吧...